Обзор фармацевтического рынка и рекомендации по повышению эффективности маркетинга

Автор:

RAM360, агентство интерактивных коммуникаций

Рынок фармацевтики – один из самых динамичных и сложных в Украине. Прежде всего, это рынок, который в течение многих лет показывает стабильный рост. Самолечение по-прежнему остается привычкой украинцев. Примерно 70% соотечественников обращаются к врачу реже, чем раз в квартал, или не обращаются вообще. И при этом 75% покупают лекарства раз в квартал и даже чаще. Если оценивать покупательское поведение и маркетинговую активность, то рынок фармпрепаратов становится похожим на FMCG, несмотря на специфику «товара».

Год 2012. Что было?

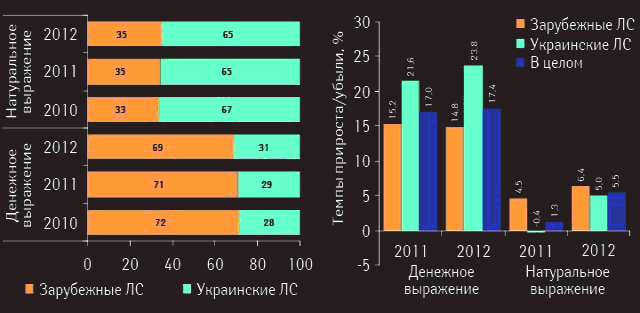

По итогам 2012 года, объем рынка составил 31, 7 млрд. грн., что на 17% больше показателей 2011 года. Эксперты отмечают рост потребления и производства препаратов. По данным исследований, 90% продаж препаратов происходит в аптеках, и лишь 10% достаются больницам и клиникам. Следовательно, движение на рынке обеспечивается в основном по «запросу покупателя».

Как же влияют на продвижение производители препаратов? В основном, это инструменты традиционного маркетинга. В 2012 году «фармацевты» тратили на прямую ТВ рекламу 97% бюджетов– более $400 млн. Учитывая специфику «покупательского» поведения, это разумный и эффективный шаг. На прессу отрасль выделила значительно меньше – примерно $10 млн., инвестиции в радио составили почти $4,5 млн. Активность зарубежных корпораций в медиа-пространстве в 3,5-8 раз была выше, чем отечественных производителей.

Чтобы мотивировать врачей и аптекарей, традиционно использовали личные визиты медицинских представителей. Информирование о новых препаратах, стимулирование рекомендаций - рабочие инструменты медрепов. Интересно оценить результативность: так, 72% промоций рецептурных препаратов среди врачей дали 61% назначений. Аптекари «отзывчивее»: 68,5% промоций препаратов OTC среди персоналааптек принесли 79,5% рекомендаций. Медики шутят: аббревиатура OTC («OverTheCounter» - вне учета, термин для безрецептурных препаратов) в Украине переводится как «ОТветственное Самолечение».

Кроме того, для влияния на сотрудников аптек и клиник использовались специфические каналы коммуникации: прямые почтовые рассылки, публикация материалов в профильныхизданиях и порталах, участие в конференциях, симпозиумах. Эти активности занимали 25-40% non-mediaкоммуникаций.

Что касается состава основных игроков рынка: с 2011 года лидерство удерживает «Фармак».Компанияобеспечивает более 18% производства лекарственных средств в Украине, экспортирует препараты более чем в 20 стран мира, развивает свои бренды, инвестирует в инновации, собственные исследования, микробиологические лаборатории. Второе место принадлежит компании «Берлин-Хеми», затем – «Такеда», «Санофи», и замыкает пятерку ведущих производителей тоже украинская компания «Дарница».

И все же, несмотря на оптимистичные показатели 2012 года, он не был таким легким для операторов рынка. Прежде всего, многие производители и владельцы аптечных сетей вынуждены были поступиться ценой и снизить собственные доходы. Кроме высокой конкуренции, к этому вынуждает специфика покупки: по мнению экспертов, затраты на препараты прямо связаны с доходом покупателей. Поскольку есть тенденция общего снижения доходов населения, выбор делается в пользу более доступных препаратов.

Кроме этого, ситуацию осложнили ряд законодательных ограничений, введённых в отрасли в 2012-2013 годах. Ужесточение рекламной политики, ограничения в аптечной торговле, запрет стимулирования врачей и аптекарей, введение обязательной сертификации GMPдля производителей препаратов, государственное регулирование цен, проблемы в лицензировании ряда зарубежных фармпрепаратов,безусловно, отразились на общей картине рынка.

Год 2013. Что есть?

И все же, несмотря на потрясения, рынок продолжает оставаться интересным как для производителей, так и для владельцев розницы.

Эксперты фармрынка в 2013 году ожидают роста в 12-13% в денежном выражении по сравнению с 2012. И не только потому, что люди будут продолжать болеть и лечиться. Законодательные изменения, с одной стороны, ограничивают активность зарубежных компаний, сдерживают их усилия, ставят барьеры ряду популярных препаратов, открывая «зеленую улицу» украинским производителям.

С другой стороны, украинские корпорации, которые подтвердили свой статус GMP («GoodManufacturingPractice” – мировой стандарт для производителей лекарств), имеют неплохие шансы усилить свои позиции. Можно спорить об эффективности украинских и зарубежных лекарств, оригинальных брендов и генериков, но в аптеке цена, рекомендация провизора, представленность препарата на полке помогают «пациенту» принять окончательное решение.

Как же сейчас ведут себя фармацевтические компании в условиях изменений? Прежде всего, стараются адаптировать старые схемы работы к новой реальности. Как правило, это переход от рекламы препаратов среди медиков – к информированию; вместо бонусовврачи и аптекари получают подарки или нематериальные поощрения, информацию размещают на зарубежных или закрытых сайтах, создают тематические порталы по определенному заболеванию, где дают описание различных препаратах, активизируют участие в симпозиумах, профессиональных сообществах, создают профильные социальные сети.

Очевидно, что рекламные ограничения будут ужесточаться – так показывает мировая практика. Пока существует возможность прямой рекламы, ее необходимо максимально использовать. Что, собственно, сейчас и происходит: значительная часть рекламных блоков на ТВ занята роликами медицинских препаратов. В ближайшем будущем Украину, скорее всего, ожидает полный запрет прямой рекламы любых товаров медицинского назначения.

2013-2017 год. Что делать?

Хорошая новость состоит в том, что отрасль будет по-прежнему расти и развиваться. Возможно, замедлятся темпы роста, снизится прибыльность, усилится конкуренция, однако эксперты считают, что до 2014 года украинскийфармрынок может достичь среднегодового темпа роста в долларах – 18,98% и 12,52% – до 2019 года.

Чтобы эти цифры стали реальностью, а украинские производители максимально использовали существующую ситуацию, необходимо изменить подход к маркетингу.

Два ключевых канала влияния на рынок – работа с аптеками и работа с покупателями – требуют особого внимания. Если раньше производители рекламировали названия препаратов, рассчитывая как результат получить рекомендации и покупки, то сейчас необходимо выстраивать коммуникацию от имени производителя.

Бренд корпорации-производителя, а не название препарата становится во главу угла. Доверие к компании, еерепутационный капитал будет определять успех на рынке в ближайшие 5-7 лет.

Как же это может выглядеть на практике? Если говорить о взаимодействии с аптеками, то это формирование партнерских программ. Речь не идет о схеме «продажи – бонусы». Мы имеем в виду полноценный маркетинг отношений, который подразумевает долгосрочное стратегическое сотрудничество.

Что производитель медпрепаратов может предложить владельцу розничной сети аптек? Прежде всего, реальное информирование (а не стимулирующую рекламу!) о новинках, исследованиях, открытиях, статистике, которая касается медицинской проблематики. Подготовка и обучение персонала по разным направлениям: начиная с профильных медицинских тем и заканчивая, например, тренингами «Обслуживание клиентов», «Работа с конфликтами», «Маркетинг и реклама для аптек» и так далее. Учитывая ситуацию с персоналом в медицинской рознице, программы развития и поддержки работников аптек будут очень полезны владельцам аптечного бизнеса. Важно формировать стратегию сотрудничества «с двухсторонним движением», чтобы сеть и производитель действительно могли развивать свои бизнесы в целом.

Если же говорить о влиянии на «покупателей» аптек, то здесь тоже сработают программы поддержки, или программы качества. Это долгосрочная, последовательная коммуникация, которую ведет корпорация с учетом персональных особенностей «получателя». Несмотря на частоту покупок в аптеках, люди мало осведомлены о новинках и исследованиях, о методах профилактики заболеваний. Информирование о новых открытиях и достижениях компании, предупреждение о надвигающихся эпидемиях или опасности аллергических обострений в сезон, советы о том, как повысить иммунитет, информирование о полезных и бесплатных сервисах в партнерских аптеках – измерение давления, проверка уровня сахара в крови – помогут сформировать доверительные отношения с покупателем. И вполне вероятно, что когда лекарство действительно понадобится, человек обратиться к продукции компании, которая заботилась о нем.

Самый главный вывод: мы живем в эпоху эволюции маркетинга. Меняются законы рынка. Меняются стратегии маркетинга. От массовой коммуникации, концепции давления на рынок, войн медиа-бюджетов, push-продажам мы переходим к почти ювелирному искусству взаимодействия. Персональная коммуникация, ведение полноценного диалога с партнерами и покупателями, обслуживание «индивидуума», а не «массовки» - это реальность сегодняшнего рынка и наше завтра. Чем быстрее компания освоит новые инструменты, тем успешнее она будет.

Новые инструменты, конечно, требует высокой квалификации и ресурсов. Если речь идет о запуске партнерских программ, то это мощные CRMплатформы, опытные специалисты, проверенные методики интерактивных коммуникаций. Ошибкой будет превращение персональной программы поддержки – в простую программу рассылки сообщений. Здесь необходимо тщательно изучать профиль и потребности партнера или клиента, сегментировать данные, точно определить периодичность и тематику обращений, создать комфортные информационные интерфейсы для поддержки диалога. Современные решения позволяют оперировать большими массивами данных и управлять довольно сложной коммуникацией. Инвестиции в такие ресурсы дадут отдачу в ближайшее время и обеспечат успех надолго.

Подготовлено специалистами RAM360 - агентство интегрированных маркетинговых коммуникаций

По материалам пресс-релиза

.jpg)